Расширенный курс

Виды банковских карт

Два основных вида банковских карт:

- дебетовые, которые предназначены для финансовых расчетов вашими личными средствами. На такие карты обычно перечисляется зарплата или пенсия;

- кредитные — для расчетов деньгами, которые вы берете в долг у банка и обязательно должны будете вернуть их банку на определенных условиях (то есть заплатив проценты). У кредитных карт бывает льготный беспроцентный (грейс) период, в который вы можете тратить кредитные деньги, но не платить проценты. Но если вы не вернули деньги на карту в беспроцентный период, а сделали это позже – придется заплатить процент 2.1.

Есть еще предоплаченные (подарочные) банковские карты. К ним не открываются счета, они могут быть неименными. Вы можете пополнять такую карту или подарить ее. Но сумма покупок с помощью такой карты будет ограничена.

Также различают карты кобрендинговые (то есть совместные карты банка с одной или несколькими компаниями-партнерами). На таких картах могут копиться бонусы за покупки, которые сможете потратить в магазине компании-партнера 2.2.

Кроме этого, сейчас выпускаются виртуальные карты. Они тоже имеют реквизиты и ими можно оплачивать покупки в интернете. Выпустить виртуальную карту можно на сайте банка.

Платежные системы

Каждая карта имеет принадлежность к определенной платежной системе. С ее помощью происходят расчеты и движение средств со счета на счет (транзакции).

Участниками такой платежной системы являются банки, финансовые организации, процессинговые центры, торговые организации и, конечно, клиенты. Платежная система может быть разных уровней: местной (локальной), национальной, международной.

Карты работают только в пределах своей системы.

Так, карта локальной платежной системы может быть использована только в банкоматах и кассовых терминалах банка, ее выпустившего.

Карты национальной платежной системы могут работать только на территории одной страны.

Карты международной платежной системы могут работать в ряде стран.

Самые популярные международные платежные системы — Visa, MasterCard.

Однако возможности платежных систем со временем расширяются. И национальные платежные системы вполне могут стать международными. Например, китайская система Union Pay создавалась как национальная, а сегодня она работает во многих странах мира.

Россия в 2014 году приступила к созданию своей Национальной платежной системы «МИР» 2.3. И есть планы на ее расширение.

Создание своей Национальной системы платежных карт позволило запустить «Систему Быстрых Платежей» — онлайн-переводов без комиссий между счетами в разных банках.

Сегодня платежные карты «МИР» принимают везде в России и в некоторых зарубежных странах.

Более подробно о работе платежной системы «МИР», зоне покрытия, видах карт, возможности приобретения ее в банках можно узнать на сайте mironline.ru в разделах «Частным лицам», «Платежная система «МИР» 2.4.

Надо отметить, что есть и банковские карты, которые работают в нескольких платежных системах. Так, существует еще один вид карт — кобейджинговые карты. В России, например, есть кобейджинговые карты китайской платежной системы Union Pay и российской «МИР».

Конечно, это расширяет возможности владельца карты. Он сможет оплачивать с помощью такой карты покупки там, где пока еще не работает платежная система «МИР», но действует Union Pay, и наоборот.

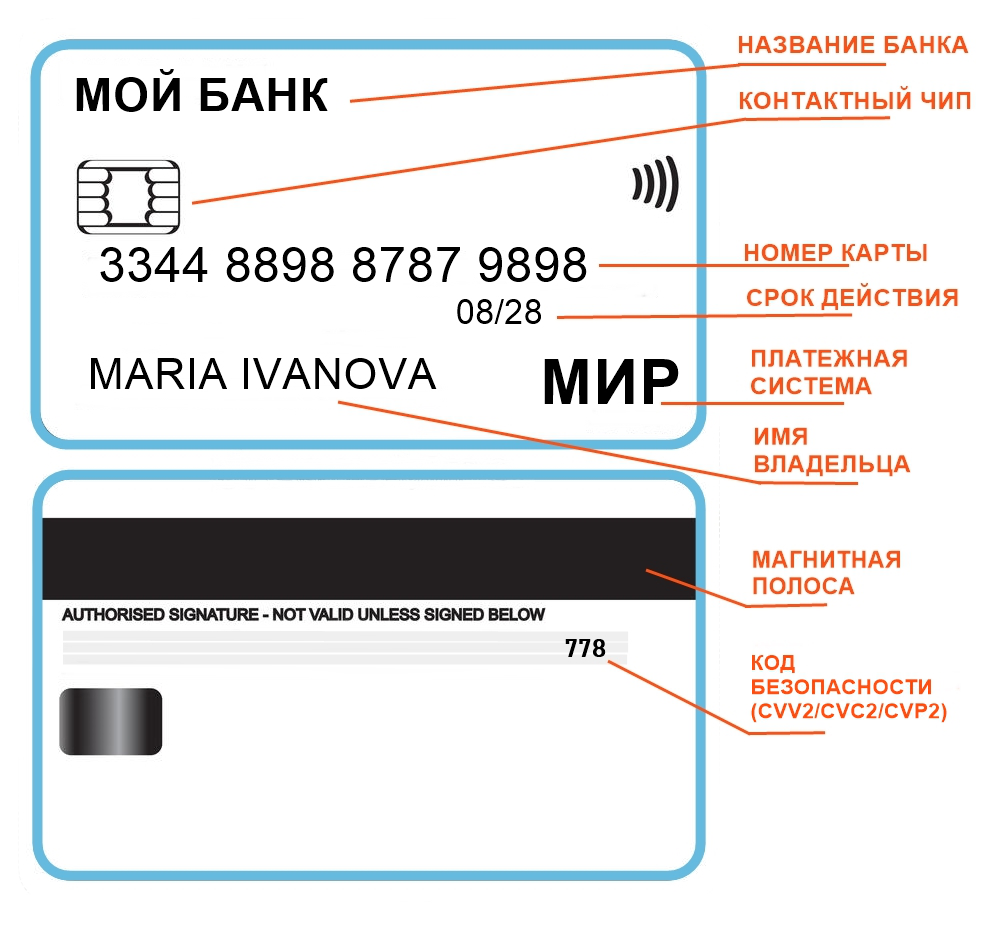

Данные на банковской карте

Мы выяснили, что банковская карта — это, по сути, средство или инструмент для платежей, который «привязан» к вашему расчетному счету. Номер расчетного счета, ваши данные содержатся в закодированном цифровом виде, в чипе, который есть на каждой карте.

Эту информацию считывает кассовый терминал, когда вы проводите оплату на кассе. Но на карте есть и другая информация:

- номер карты. Это 16 цифр, которые сгруппированы в четыре блока по четыре цифры;

- имя владельца. Оно написано латинскими буквами. Но бывают и безымянные карты;

- срок действия. Ставится месяц и год, например, 08/28;

- логотип и название банка, выпустившего карту;

- название платежной системы.

На обратной стороне карты обычно находятся:

- магнитная полоса с цифровыми данными о карте;

- специальный код или код безопасности. Это три цифры в отдельной строке. В разных платежных системах они имеют разное название: СVV2, CVC2 или СVP2. Именно этот код запрашивается платежными системами при расчетах по карте через интернет 2.5.

Еще у каждой карты есть ПИН-код. Это четыре цифры, которые может придумать владелец карты. ПИН-код также может выдать банк при оформлении карты. Его можно менять самому в Личном кабинете онлайн-банка. ПИН-код стоит запомнить.

Какие из этих данных понадобятся при совершении платежа?

При оплате на кассах или в терминалах в магазинах вам понадобится только сама карта и ПИН-код. Карту вставляете или прикладываете к терминалу и затем лично вводите ПИН-код. Его нельзя никому никогда говорить!!! ПИН-код при наличии карты — это прямой доступ к вашим средствам на счете.

При оплате покупок и услуг в интернете нужно будет ввести номер карты, имя владельца, срок действия карты и код безопасности.

При переводах достаточно сказать либо номер телефона, к которому привязана карта, либо номер карты. Вы, наверное, видели музыкантов, играющих на улице, которые выставляют на бумаге написанный номер своей карты и банк. Этих данных достаточно, чтобы каждый желающий мог в благодарность за исполнение перевести деньги на карту музыканту. Делают переводы с помощью онлайн-банка — приложения на смартфоне.

Чтобы на вашу карту перевели деньги с другой карты, нужно сообщить:

- либо номер телефона, к которому привязана ваша карта;

- либо номер вашей банковской карты.

Какие данные карты нельзя никому называть?

Самыми секретными данными являются ПИН-код карты и код безопасности, который обычно размещается на обратной стороне карты. Также для подтверждения платежей в интернете приходят СМС-сообщения с кодами. Никогда и никому не сообщайте эти данные в разговоре, особенно по телефону! На кассе или в терминале ПИН-код вы набираете лично; в интернет-магазине, заполняя форму оплаты, вы также только сами вводите код безопасности и затем код подтверждения платежа из СМС.

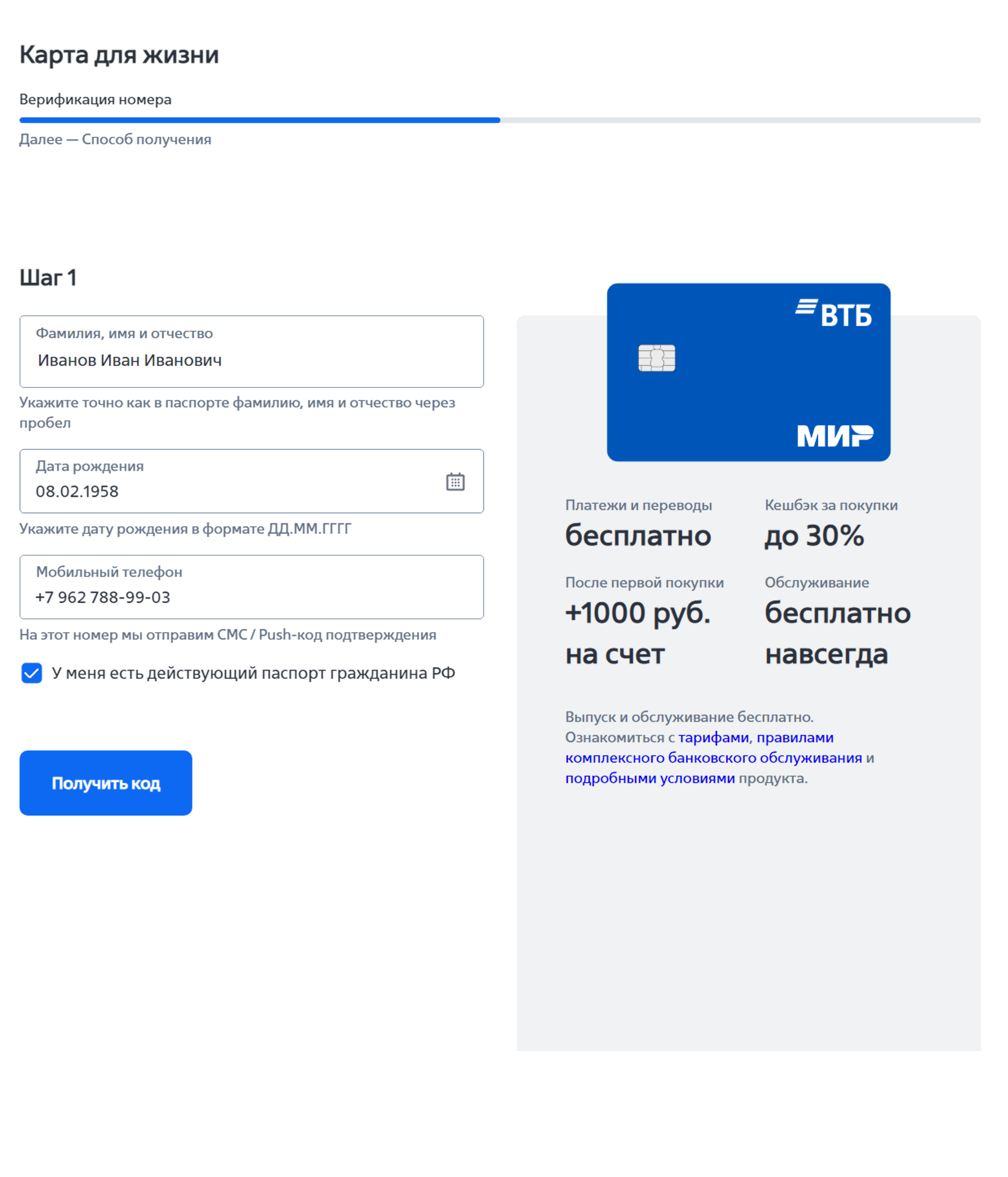

Как оформить банковскую карту

Оформить банковскую карту можно либо придя в офис банка с паспортом, либо удаленно на официальном сайте финансовой организации.

Есть банки, которые оформляют карты только удаленно. Вы заполняете заявку на сайте, и курьер привозит вам карту на дом.

А есть банки, в которых вы оформляете карту на сайте и затем забираете ее в офисе.

Чтобы оформить банковскую карту онлайн, нужно:

- Зайти на официальный сайт банка.

- Перейти в раздел «Карты».

- Выбрать карту.

- Выбрать оформление карты онлайн (или нажать «Оформить карту»).

- Заполнить форму со своими данными.

Ниже пример одной из форм для получения карты. Здесь потребуется подтвердить свой номер телефона. В банке есть возможность заказать доставку карты сотрудником банка 2.6.

Как подобрать самый выгодный вариант?

Сегодня десятки банков предлагают оформить банковские карты. И каждый пытается привлечь как можно больше клиентов. Как выбрать карту? Нужно ответить на ряд вопросов:

- Это дебетовая карта?

- Сколько я буду платить за ее обслуживание?

- Есть ли кэшбэк? Он в рублях или в бонусах?

- Есть ли платежи за информирование о движениях средств на счете?

- Какую сумму я смогу снять наличными в банкомате без комиссии?

- Какую сумму я смогу переводить со своего счета на другие счета бесплатно, без комиссии?

- Насколько надежен этот банк? Есть ли в нем счета моих родственников и знакомых?

Например, исходя из этих параметров, вы можете выбрать дебетовую карту с бесплатным обслуживанием навсегда (иногда бесплатным бывает только первый месяц), с кэшбэком (желательно деньгами, а не бонусами), с бесплатным информированием, выпущенную в банке, в котором также есть счета у ваших родственников. У карты должен быть приемлемый для вас лимит снятия наличных без комиссии.

Чтобы выбрать наиболее оптимальный вариант банковской карты, нужно знать некоторые моменты. Например, о кэшбэке.

Кэшбэк – это возврат части денег с покупки. Например, банк обещает, что при покупках в том или ином магазине у вас будет кэшбэк 2%. Это значит, если вы сделаете покупку, например, на 1000 рублей, то 20 рублей вам вернется на карту.

Условия по таким кэшбэкам во всех банках различные.

Есть несколько вариантов:

- возвращаются не деньги, а бонусы, которые вы не сможете снять, а только потратить на новые покупки;

- возвращаются бонусы, которые вы можете потратить на покупки, а можете перевести в рубли в приложении банка;

- возвращаются деньги.

Кэшбэк обычно начисляется не со всех покупок, а только с тех, что сделаны в определенных магазинах, кафе или автозаправках. При этом с разных покупок может возвращаться разный процент. Где-то вы получите 1%, а где-то можете и 30%. Поэтому, выбирая дебетовую карту с кэшбэком, стоит поинтересоваться, а какие магазины или организации-партнеры у банка в этом случае или за какие категории покупок магазин сможет предоставлять кэшбэк. В связи с этим может выясниться, что вы привыкли делать покупки совсем в других магазинах.

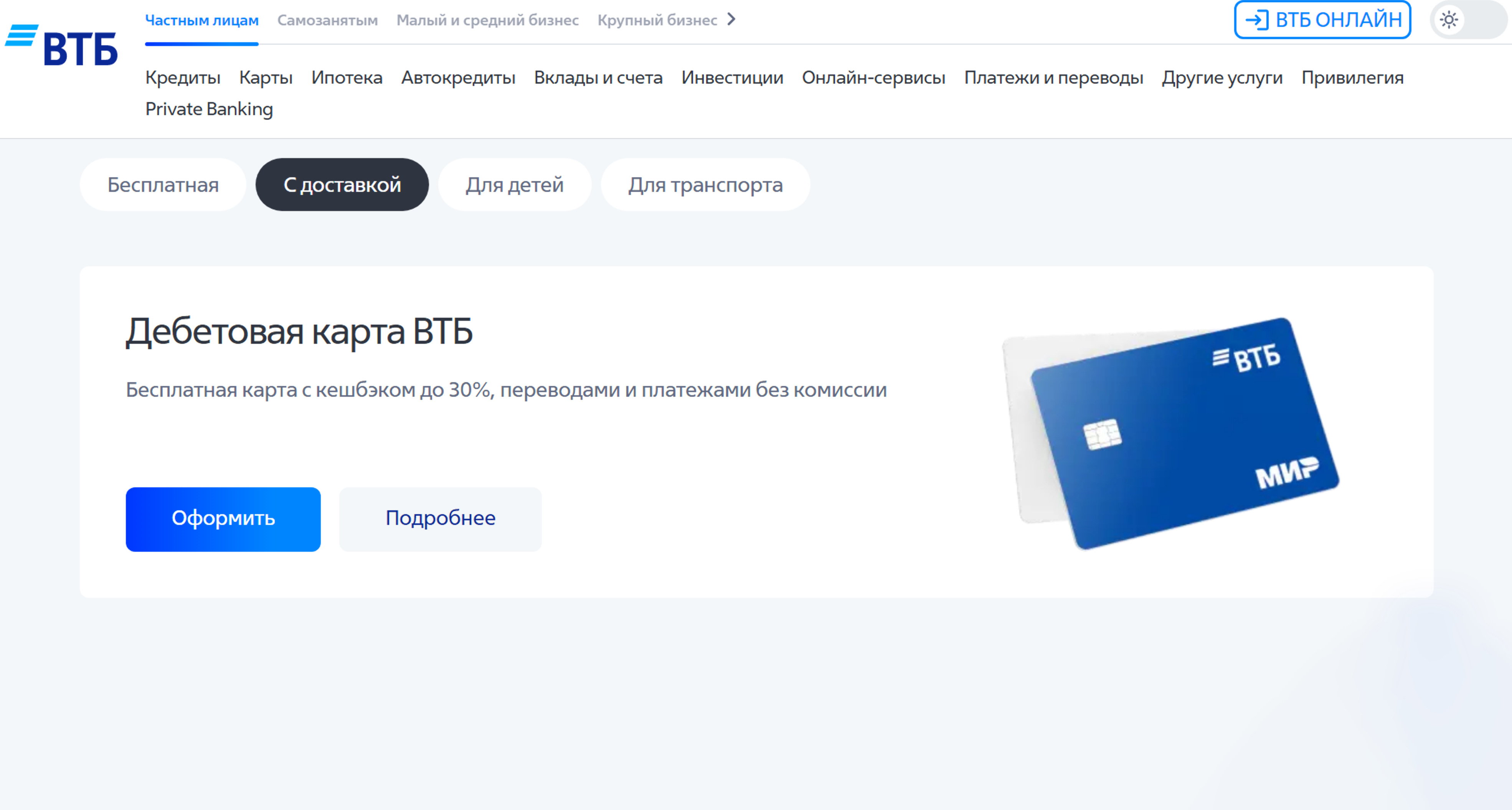

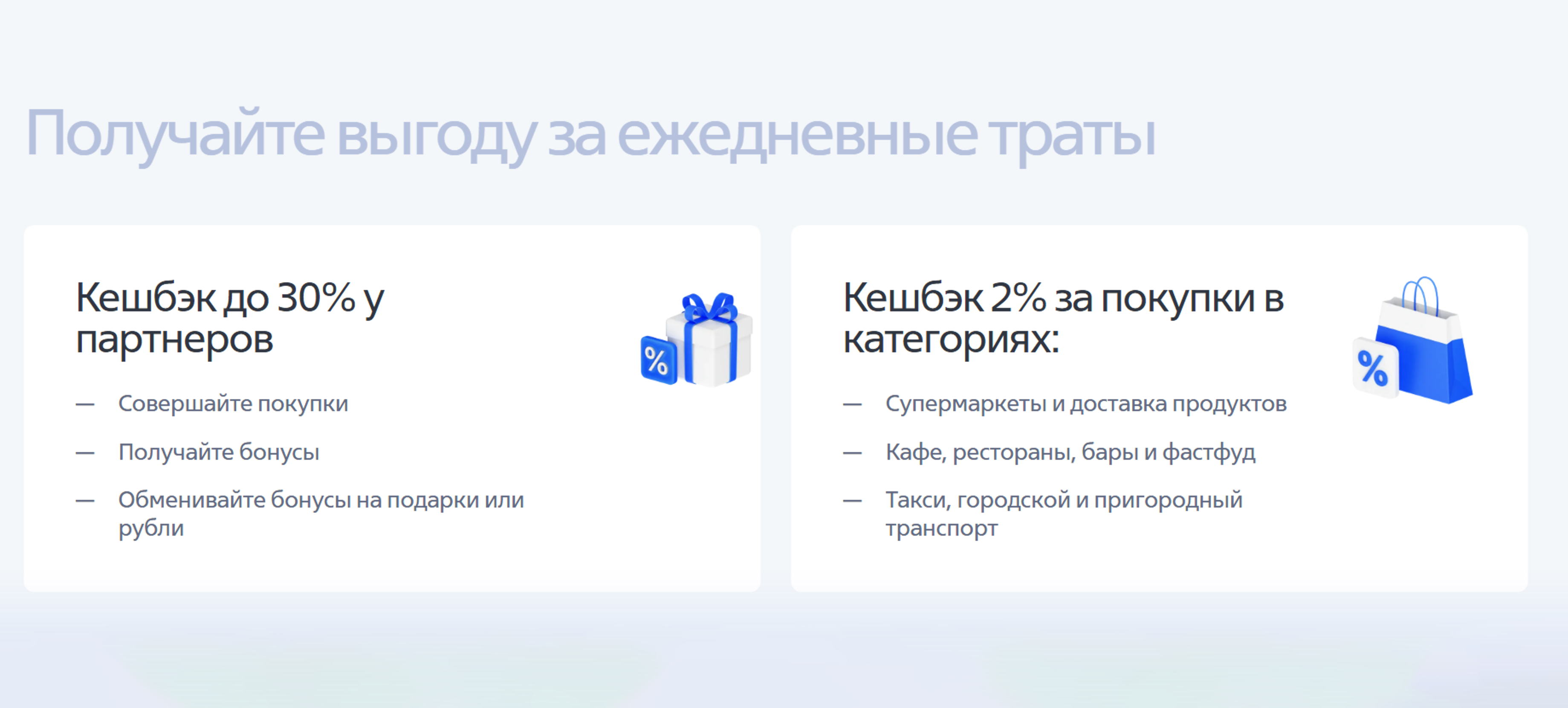

Например, в нашем примере мы посмотрели информацию о дебетовой карте, нажав «Подробнее» 2.7.

И увидели, что кэшбэк до 30% предоставляется только в магазинах–партнерах, а кэшбэк 2% за покупку в определенных категориях 2.8.

Обычно банки предлагают особые условия пенсионерам. Например, за перевод пенсии в тот или иной банк может быть начислена разовая подарочная сумма, как в примере ниже. Также мы видим, что на пенсионный счет будут еще начислять проценты на остаток по счету и бесплатное страхование определенной суммы денежных средств. Но не предусмотрена программа кэшбэка 2.9.

В конечном итоге выбирайте тот вариант, который будет для вас комфортнее.

Вы можете оформить несколько карт к одному счету. Они могут быть разных платежных систем (например, одна — «МИР», одна — Union Pay). А возможно, это будут две карты одной системы «МИР». Но одну из них вы отдадите своему родственнику. В этом случае пользоваться счетом вы будете совместно.

Кроме этого, можно к одной карте «привязать» несколько счетов. Только нужно будет указать в своем Личном кабинете, какой счет будет основным в том или ином случае.

Программа лояльности для держателей карт «МИР»

Возможно, стоит свою банковскую карту «МИР» зарегистрировать на платформе «Привет, МИР» — privetmir.ru. Это программа лояльности, которая предоставляет разные возможности держателям карты «МИР». В этом случае вы сможете воспользоваться дополнительными выгодными предложениями по карте.

Есть магазины, санатории, другие компании, которые дают скидку при оплате картой «МИР». Есть фирмы, которые за покупки начисляют кэшбэк. Также с карты «МИР» можно получить наличные на кассе в магазине.

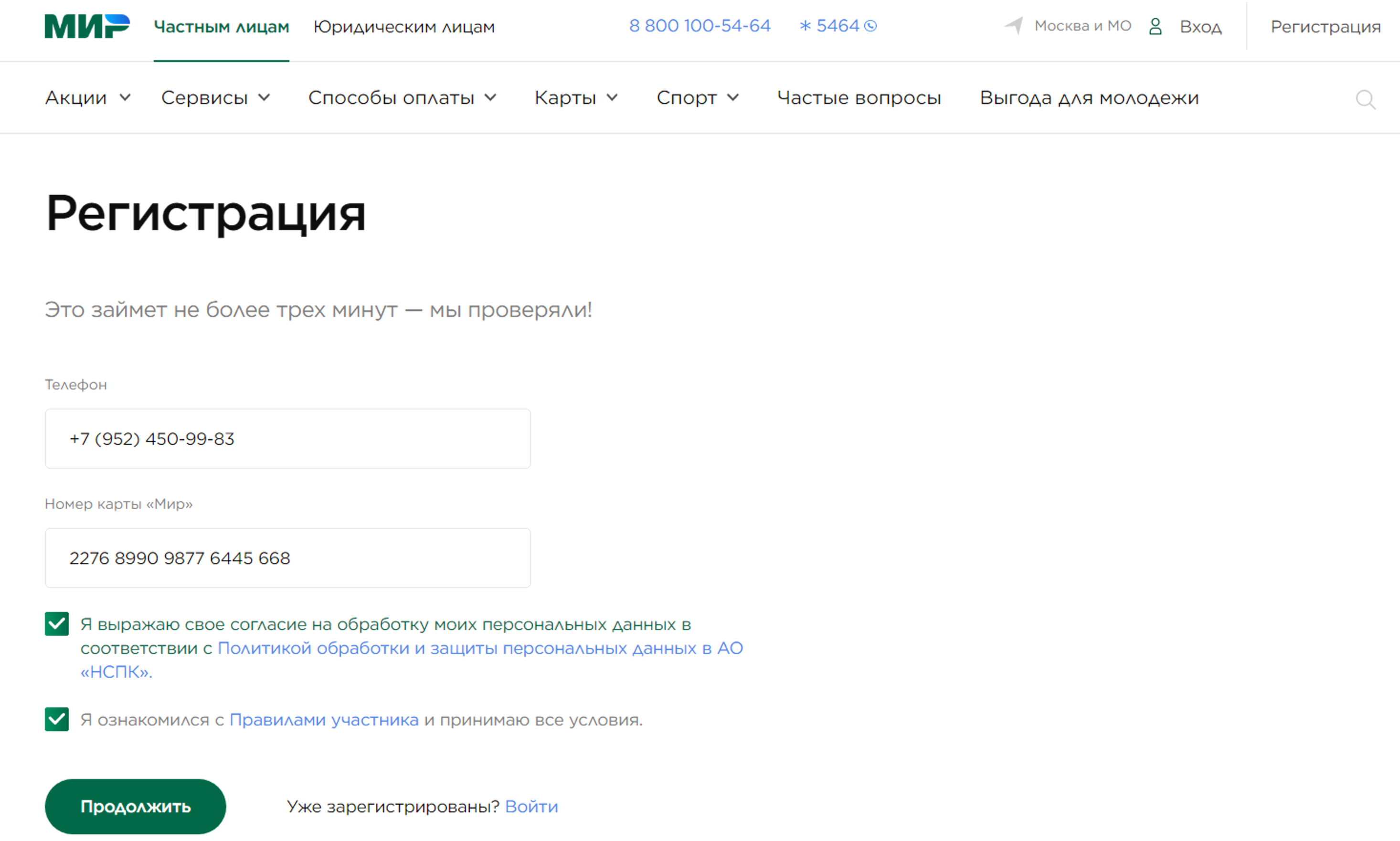

Чтобы участвовать в акциях, нужно зарегистрировать карту на данном сайте. Для этого надо:

- вверху нажать слово «Регистрация»;

- ввести свой номер мобильного телефона;

- ввести номер своей карты «МИР» 2.10;

- подтвердить номер мобильного телефона, вписав код из СМС-сообщения в указанное поле.

Узнать обо всех акциях и партнерах проекта можно, перейдя на сайте в разделы «Акции», «Сервисы».

Оплата банковской картой офлайн

Алгоритм оплаты покупок в магазине достаточно прост.

- Вы подходите на кассу.

- Кассир набирает сумму покупки и выводит ее на ПИН-пад (или POS-терминал).

-

Вы прикладываете карту (или вставляете ее в устройство) 2.11.

2.11

- Устройство посылает сигнал к банку проверить: есть ли у вас на счету нужная сумма.

- Банк дает ответ.

- Если все в порядке, вам предложат ввести свой ПИН-код.

- Введите его на ПИН-паде и нажмите зеленую кнопку.

- Оплата покупки пройдет.

- Вы получите чек.

Точно также можно оплатить услуги.

Подробнее бесконтактная оплата покупок офлайн рассмотрена в главе 5 данного модуля.

Оплата банковской картой онлайн

Для покупок онлайн вам понадобится банковская карта и мобильный телефон, номер которого «привязан» к ней.

- Переходите на сайт.

- Выбираете товар или услугу.

- Если необходимо, указываете способ доставки.

- Далее проводите оплату.

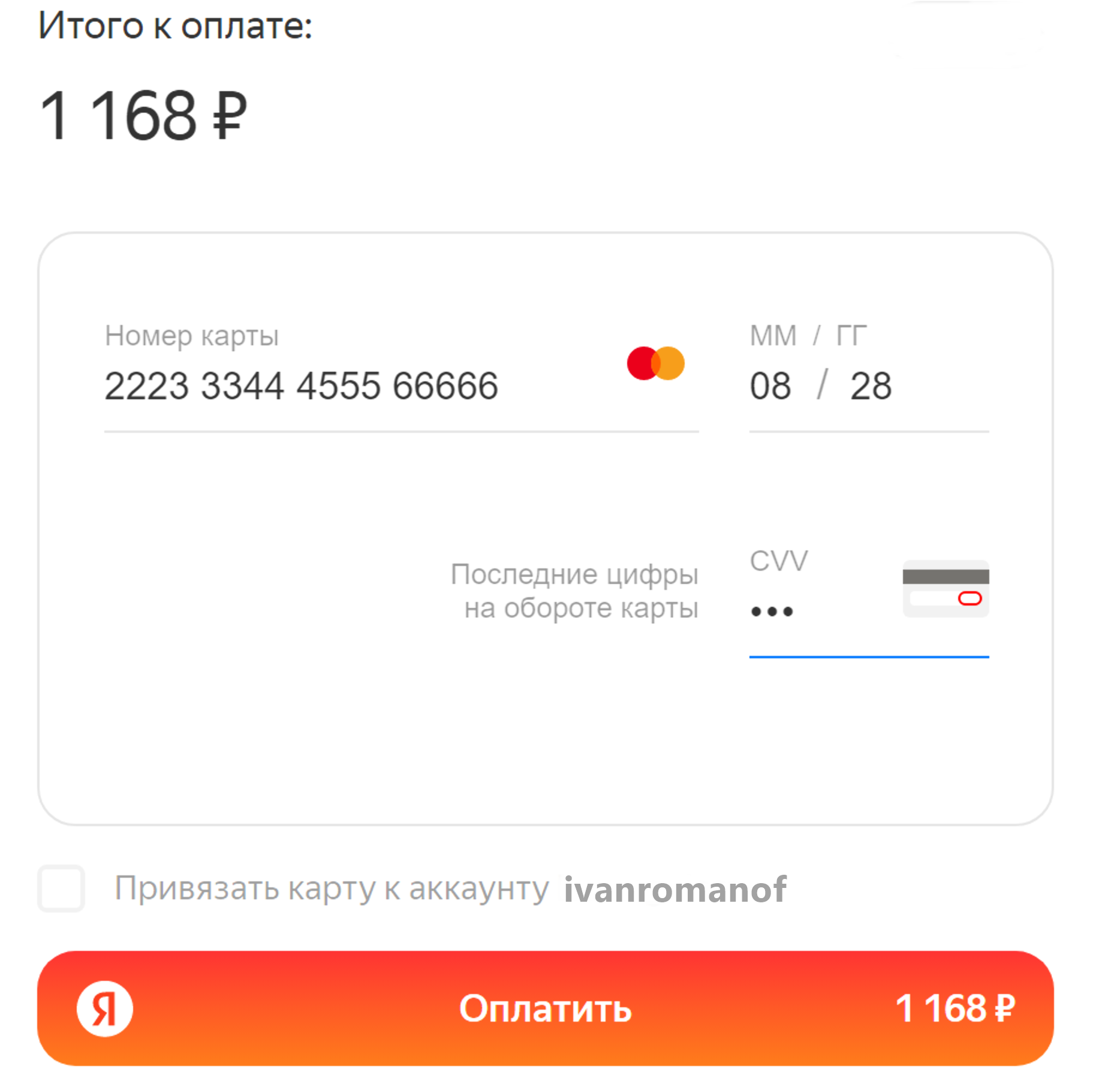

- Нужно будет вписать номер, срок действия карты и три цифры кода безопасности 2.12.

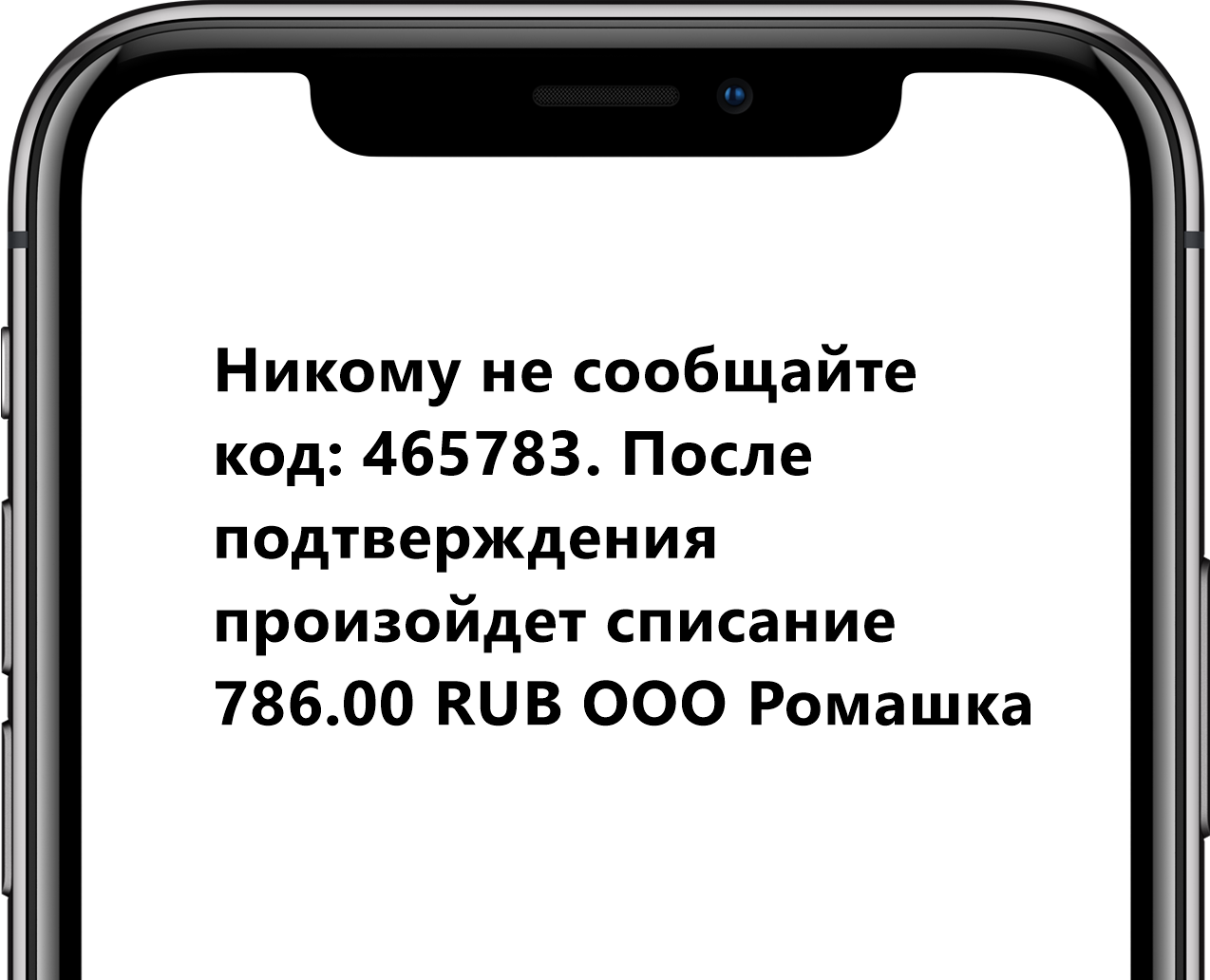

Далее понадобится подтвердить оплату, введя код из СМС-сообщения, который поступит к вам на мобильный телефон.

Подробнее алгоритм покупки в интернете рассмотрен в главе 6 данного модуля.

Правила безопасности при использовании платежных карт

Банковская карта — это, по сути, ваш кошелек. Поэтому старайтесь быть аккуратными и внимательными при проведении платежей и хранении карты.

Желательно, чтобы банковская карта у вас лежала в одном определенном месте. Например, всегда в кошельке. И после использования возвращайте ее на место. Так вы точно будете знать, где находится ваша карта.

Не оставляйте свою карту без присмотра в публичных местах. Если вы потеряли карту, сразу заблокируйте ее, позвонив в банк, или сделайте это самостоятельно в Личном кабинете онлайн-банка.

Никогда и никому не сообщайте все данные карты! Для перевода вам достаточно назвать ваш номер мобильного телефона, привязанного к карте. Ни ПИН-код, ни код безопасности тому, кто будет переводить вам деньги, не потребуется.

Не сообщайте коды, которые приходят на телефон в подтверждении операции 2.13.

Не пересылайте фотографию своей банковской карты по почте или в мессенджерах, и тем более не публикуйте ее на своей страничке в социальных сетях.

Если при оформлении дебетовой карты вам предлагают привезти и кредитную, откажитесь. Держать кредитную карту на всякий случай не нужно. Вполне возможно, что за ее обслуживание через месяц начнут брать плату из кредитных средств. А возвращать их нужно будет с процентами.

Если вам поступил звонок или сообщение о блокировке средств на карте, и предлагается ввести код или перейти по ссылке, не делайте этого. Перезвоните в банк и проверьте, был ли заблокирован счет. Большая вероятность, что это мошенники.

Также мошенники могут представляться сотрудниками полиции, социальных служб. Вас должны насторожить любые звонки, где вам предлагают перевести деньги со счета, сообщить данные карты. Эти данные официальные службы не запрашивают.

Если вам переведены деньги по ошибке, а потом поступил звонок якобы из банка с просьбой перевести их на другой счет, не спешите это делать. Положите трубку, перезвоните в свой банк. И уточните информацию по данному платежу. А лучше посетите банк, чтобы разобраться в ситуации.

При оплате картой в организациях или магазинах перед тем, как оплатить, посмотрите на сумму, набранную на ПИН-паде. Убедитесь, что она соответствует сумме вашей покупки.

Контрольные вопросы:

- Какие бывают виды банковских карт? В чем их отличие?

- Что такое платежная система?

- Как выбрать банковскую карту?

- Где можно заказать банковскую карту онлайн?

- Что такое кэшбэк?

- Что нужно сделать, чтобы принять участие в программе «Привет, МИР»?

- Какие правила безопасности следует соблюдать при оплате платежными картами?

- Каков алгоритм оплаты покупки банковской картой на кассе в магазине?